Dubaï-Papers, c’est ce leak supplémentaire sorti en septembre 2018, après les OffshoreLeaks, SwissLeaks, LuxLeaks, PanamaPapers, Paradise-Papers… C’est tout comme ces autres leaks, des listes de documents compromettants entre les mains des journalistes, concernant particuliers et multinationales; ces fuites ont permis de mettre au jour nombre montages fiscaux et sociétés offshore. Néanmoins, elles font découvrir pour ceux qui l’ignoraient encore, le monde merveilleux du « business fiscal », dans lequel se pratiquent course de vitesse et jeu de saute-mouton… La saga Helin, est le parfait exemple pour illustrer cet univers impitoyable. Et c’est le NouvelObs qui va nous la conter…

Helin, c’est le nom d’une société de gestion spécialisée dans la gestion discrète de la fortune d’environ 200 personnalités, dont des footballeurs, oligarques russes ou hauts cadres d’entreprises et fondée par le prince Henri de Croÿ en 2007. Comme toutes les fiduciaires, on y pratique l’optimisation fiscale, ce qui semble « Pas très moral, mais pas illégal » précise le Prince belge Henri de Croÿ …Certes, si ça n’est pas très moral, il semblerait néanmoins que tout ne soit pas non plus très légal. Si bien que le Pôle National Financier (France) vient d’ouvrir récemment une enquête préliminaire visant le Groupe Helin pour « blanchiment de fraude fiscale ». Parallèlement, plusieurs plaintes de clients d’Helin devraient être prochainement déposées pour « abus de confiance » et « abus de faiblesse ».

Entrons à présent dans le secret d’un réseau…

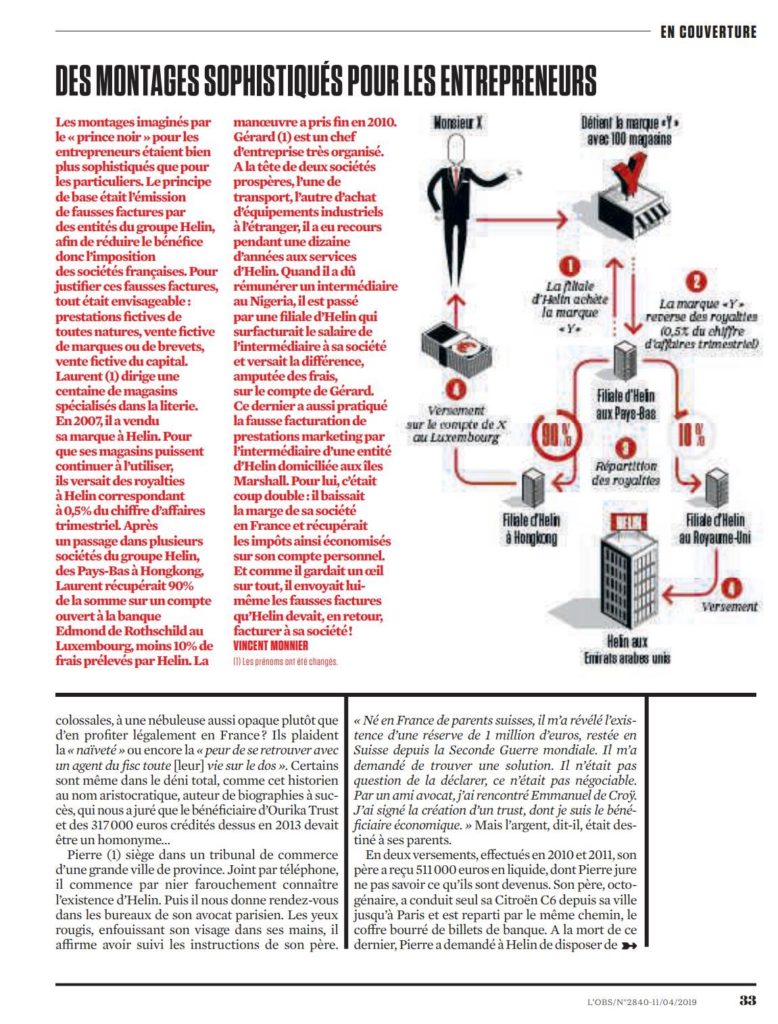

L’Obs/ N°2840- 11/04/2019

L’Obs/ N°2840- 11/04/2019

L’Obs/ N°2840- 11/04/2019

L’Obs/ N°2840- 11/04/2019

L’Obs/ N°2840- 11/04/2019

L’Obs/ N°2840- 11/04/2019

Sans revenir sur les détails de cette affaire bien illustrée dans l’article de l’Obs, nous pouvons néanmoins, faire quelques remarques:

➡️ les techniques utilisées n’ont rien de particulier, elles ont déjà été vues dans d’autres dossiers et n’en déplaise à l’hebdomadaire, ne sont pas si sophistiquées que ça !

➡️ Le système fonctionne à l’origine rappelons-le, parce que les résidents ont décidé qu’ils avaient une aversion définitive à l’impôt et à les entendre pour certains, ne pas les payer serait presque un acte citoyen.

➡️ Le système fonctionne parce qu’il y a des sollicitations, des rabatteurs: on vous rassure, ce ne sont pas les petites mains des trafics de drogue de banlieues mais des banquiers, des avocats d’affaires, des fiscalistes, des experts comptables….de préférence avec des noms à particules, il paraîtrait que ça rassure!

➡️ Le problème principal dans la fraude fiscale, reste de pouvoir profiter de l’argent ainsi soustrait au système légal. Les réseaux ne manquent pas d’imagination mais cet élément demeure le maillon faible du système : cela est très bien expliqué à travers les cas de cartes bancaires prépayées anonymes et des conditions de leur utilisation. On en parle malheureusement très peu même si à MetaMorphosis certains lanceurs pourraient vous dire que c’est une pratique courante dans certaines banques et dans certaines juridictions qui ne les interdisent pas encore.

➡️ Il n’y a pas que le fraudeur qui « bénéficie du système »; il ne faut surtout pas oublier les gains hors normes réalisés par les différents acteurs, avec des commissions prélevées entre 5 et 10% à la fois lors de l’opération initiale puis chaque année sur l’encours et, ce que l’on sait moins, sur chaque opération réalisée; l’article de l’Obs montre que tous ces intermédiaires font réaliser à leurs clients de multiples opérations de transferts bien souvent totalement inutiles, uniquement pour justifier la perception desdites commissions. C’est donc un business de la fraude mais c’est avant tout un business des intermédiaires.

➡️ Cet exemple montre que ce type d’organisation a souvent un coup d’avance et est en capacité de délocaliser ses activités dans des délais très courts dès qu’un projet de modification de la législation apparaît dans tel ou tel pays. Ceci est rendu possible bien évidemment parce qu’il existe toujours des trous noirs importants dans la finance internationale, y compris en Europe; n’en déplaise une nouvelle fois à la Commission Européenne qui a du mal à établir une liste des paradis fiscaux, elle pourrait bien s’inspirer du cas Helin spécialiste du saute-mouton de la Suisse aux Émirats Arabes Unis, en passant par Bahamas, puis demain ailleurs.

➡️ Enfin et encore une fois, il est triste de constater que la justice n’est en mesure de se saisir de ce type d’affaires qu’après un travail journalistique d’investigation, de dénonciations formulées par des lanceurs ou de plaintes de clients s’estimant lésés. Quid des services de Bercy en charge de la lutte contre la fraude fiscale? Malgré ce contexte, alors même que la Cour des compte relève les carences et le manque de moyens alloués aux services concernés, le gouvernement est une nouvelle fois aux abonnés absents.

A saute-mouton, les loups continueront…

MM.