Nous vous avions informés par un post du 21 mars 2019, d’un colloque sur les « Paradis fiscaux et commerce international » organisé par le Sénateur Eric Bocquet, en présence de Nicolas Forissier membre fondateur de MétaMorphosis, Eric Vernier spécialiste du blanchiment, Monique Pinçon-Charlot sociologue, John Christensen directeur Tax Justice Network, et autres participants… Il fut question en autres sujets, de fraude fiscale et d’un Observatoire.

Création d’un « Observatoire de la fraude fiscale »

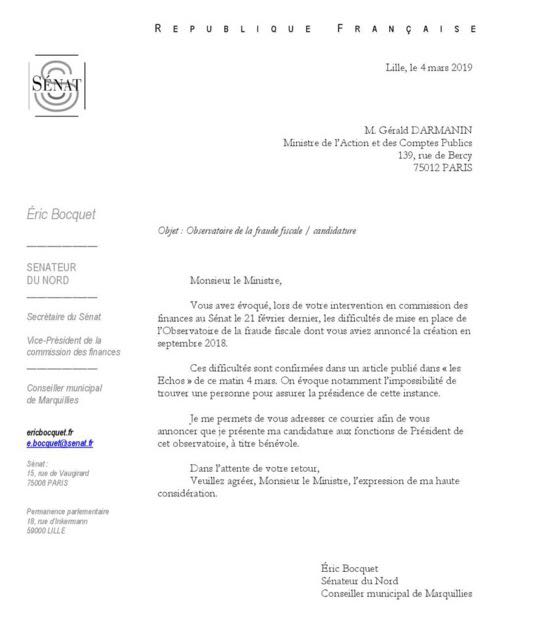

Cette manifestation s’inscrivait notamment dans la proposition du Sénateur Bocquet au Ministre de l’action et des comptes publics, Gérald Darmanin, de prendre la présidence de « l’Observatoire de la fraude fiscale », censée en produire une estimation impartiale.

Dans ce cadre, le sénateur avait notamment pour idée d’associer à cet observatoire, des lanceurs d’alerte.

« Observatoire de la fraude fiscale » : entre les mains de la Cour des Comptes

A l’occasion de sa dernière conférence de presse, Emmanuel Macron a annoncé que ce travail serait au final confié … à la Cour des Comptes. Le Sénateur Bocquet a pris acte de cette décision.

Pour notre part, lanceurs d’alerte du Collectif MetaMorphosis, nous ne pouvons que prendre acte qu’il est décidément très difficile pour nos politiques de reconnaître et d’envisager que des lanceurs d’alerte au fait de ces sujets, puissent apporter leurs contributions au débat.

Un choix « Macron » pas si innocent…

Ceci expliquant sans doute cela.

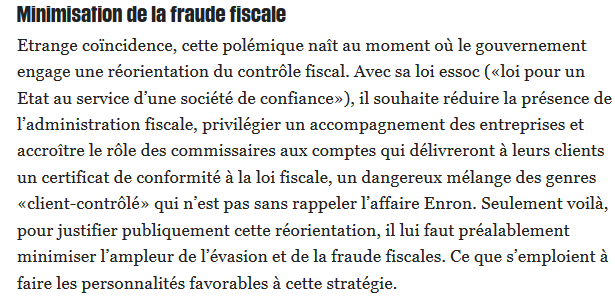

Ce jour, dans le journal Libération, une tribune sous le titre « Le gouvernement minimise t-il la fraude fiscale ? » de Vincent Drezet, Eva Joly, Gabriel Zucman et Lison Rehbinder, s’interroge sur la volonté du gouvernement de réduire la présence de l’administration fiscale tout en mettant en perspective ce choix avec celui de confier le travail d’estimation fiscale à la Cour des Comptes.

Nous avons déjà évoqué sur MM. la baisse drastique des personnels rattachés à la lutte contre la fraude fiscale et les conséquences qu’elle entraînait: « Lutte et carences contre la délinquance économique et financière »

Cette attaque en règle au moyen de lutte contre la fraude fiscale s’inscrit dans la volonté du gouvernement au travers de la loi ESSOC (« Loi pour un État au Service d’une Société de Confiance« ); Un pur exercice de novlangue expliquant de facto une réduction drastique du personnel de l’Administration fiscale en privilégiant l’accompagnement des entreprises, et l’accroissement du rôle des Commissaires aux comptes qui délivreront à leurs clients un certificat de conformité à la loi fiscale ! Le titre de la loi est judicieux, puisqu’il s’agit pour l’État de partir du principe que les sociétés sont des acteurs de confiance et qu’à ce titre nous pourrions les autoriser à s’auto-réguler…

En somme, nous serions en mesure d’étendre cette « logique » et considérer qu’étant des agents de confiance, les automobilistes pourraient très bien eux-mêmes décider s’il y a lieu de s’auto- verbaliser ou non ! Comme le font remarquer les auteurs de la tribune de Libération, nous entrons ici dans un « dangereux mélange des genres » qui n’est pas sans rappeler l’affaire « Enron »

Libération « Le gouvernement minimise-t-il la fraude fiscale ? »

Choix de la méthode pour accréditer le discours

Pour faire passer cette grossière pilule (si vous êtes lecteurs assidus de MM., maintenant vous le savez: « plus c’est gros, plus ça passe »), c’est à dire à la fois la réduction des moyens de lutte et un transfert partiel du contrôle fiscal aux assujettis eux-mêmes, le moyen le plus sûr est de se lancer dans une campagne de désinformation, l’objectif étant de montrer que l’on peut très bien s’orienter dans cette voie puisque la fraude fiscale ne serait qu’un épiphénomène ne nécessitant donc pas l’allocation de moyens de lutte et de contrôles renforcés.

La première étape est le choix d’Emmanuel Macron de faire évaluer le montant de ladite fraude par la Cour des Comptes qui, historiquement, (ce qui est au demeurant compréhensible en tant qu’Institution de droit) adopte une méthodologie très restrictive considérant comme fraude, la seule fraude pénale stricto-sensu. Les estimations sont faites par la Cour de Comptes à partir des cas de fraudes jugées ce qui en limite bien évidemment la portée et la conduit à retenir un chiffre de l’ordre de 20 milliards d’euros.

Les autres organismes indépendants chiffrent fraude et évasion fiscale y compris des systèmes d’optimisation qu’ils considèrent pouvoir déboucher sur des redressements (rappelons en effet qui si un process d’optimisation peut être légal, sa mise en œuvre peut tomber sous le coup de la loi), ce qui les conduits à établir un chiffre de l’ordre de 80 à 100 milliards d’euros par an.

Notons quand même que l’évaluation de la Cour des Comptes pour la France, semble incompatible avec celle réalisée pour l’Union Européenne à 1.000 milliards d’euros par an si l’on tient compte du poids économique de notre pays au sein de l’Union.

Ceci étant dit, nous constatons le choix judicieux de Macron à vouloir s’appuyer sur la Cour des Comptes, ce qui lui permettra d’avancer l’argument que la fraude fiscale n’a pas l’importance qu’on lui prête habituellement.

La seconde stratégie pour justifier les projets gouvernementaux, consiste à avoir recours à la « presse amie » qui va se faire un plaisir par des articles de circonstances, de poser le doute sur la nécessité du combat contre la fraude fiscale, l’exemple de l’article de Les Échos étant très révélateur. Au final, pour une personne peu avertie sur ces questions, la fraude fiscale étant chiffrée entre 2 et 100 milliards d’euros, il n’est pas difficile d’insuffler l’idée que « puisque l’on n’en sait rien, autant ne rien faire« , ou « quitte à faire, autant prendre le mode de calcul qui nous arrange... »

Les auteurs de la tribune publiée dans Libération, font écho à un sujet mainte fois évoqué sur MM. : les marques de fabrique de ce pouvoir passent par la sortie progressive de pans entiers de missions régaliennes de l’État au profit d’acteurs privés. La logique à l’œuvre est toujours la même: les entreprises peuvent s’auto- contrôler, ou décider ce qui peut être porté à la connaissance du public (loi secret des affaires), ou encore remettre en cause des dispositions voulues par le peuple au travers de la représentation nationale (Tribunal arbitral dans le cadre du CETA).

MM.

Quand la toxicité a bon dos

Quand la toxicité a bon dos