A l’heure où la chose économique est devenue pour nos politiques une foire d’empoigne où l’incontinence intellectuelle se mélange aux idéologies rances, essayons de prendre un peu de hauteur pour répondre à cette injonction macronienne « Tout le monde veut devenir milliardaire ! ».

Faut dire qu’ils n’y vont pas avec le dos de la cuillère, tout y passe : de l’économie de bistrot (le budget de l’État c’est comme le budget des ménages), de la pseudo-théorie surannée (le ruissellement), de l’idéologie à toutes les sauces (le président des riches), du foutage de gueule puissance dix (les millions d’emploi que créera -pas- le Medef avec de l’argent public), de la décriminalisation généralisée de la vie des entreprises, etc… sans oublier l’irrésistible « y’a pas d’autre solution », quel triste monde !

Tout d’abord, regardons l’excellent documentaire historique diffusé par Arte sur « Les Routes de l’Esclavage » (ici).

Au-delà de la tragédie, éminemment et essentiellement humaine, que constitue l’esclavage, nous pouvons dégager trois lignes forces de l’entrée des européens sur ce «marché» à la suite de la longue période des Empires arabes. Les européens, et plus spécifiquement les portugais, industrialisent l’esclavage dans le cadre des exploitations de cannes à sucre, à partir d’un échange triangulaire (marchandises, esclaves, canne à sucre). La dimension raciale (blancs et noirs) n’émergera que tardivement aux Antilles à l’occasion d’une généralisation du processus, comme moyen de production, l’esclave n’étant qu’un outil parmi d’autres comme le révèlent les inventaires de l’époque. Rapidement cette conception purement productiviste trouve ses limites, la sur-exploitation de cette « ressource » conduisant à son épuisement rapide (espérance de vie très courte) et à son incapacité à se renouveler (taux de mortalité des enfants extrêmement élevé). Un temps, l’augmentation du nombre d’esclave permet de compenser cette détérioration des conditions de production, mais au risque de l’émergence de conditions (poids respectifs des populations blanches et noires) politiques et sociales instables. C’est ce processus, allié à une prise de conscience humaniste avec le courant des Lumières et des réformés, et à des révoltes d’esclaves, qui conduira au final à l’interdiction ou l’abolition de l’esclavage en Europe. Si l’on accepte, comme les esclavagistes, de considérer l’esclave comme une simple variable de production, nous voyons très bien que les processus à l’œuvre et leurs conséquences ne sont aujourd’hui guère différentes : sur-exploitation et épuisement des ressources, non renouvellement naturel conduisant à des risques climatiques, politiques et sociaux, transfert général des richesses entre pays (mondialisation) mais aussi au sein même des États entre classes sociales, maintient de populations (même si elles n’ont plus le statut « légal » d’esclave) en monnaie d’échange…

Le document d’Arte finit la description de l’esclavagisme européen en s’interrogeant sur la contribution de ce « mode de production » à la richesse des nations (pour reprendre le titre de l’un des livre fondateur du libéralisme économique) et à l’avantage déterminant que prend l’Europe aux XVII et XVIII siècles sur le reste du monde. Parce que c’est bien de cela dont il s’agit au final : à l’origine, il n’y a aucune notion raciale dans l’esclavagisme (de toute façon autorisé et même légitimité par le Vatican), qui n’est qu’un simple mode de production (contraint et violent faut-il le rappeler), fondateur du capitalisme et ancêtre de ceux expérimentés par la suite. Dans son livre référence, Thomas Piketty avait tenté de chiffrer le « gain » pour l’économie américaine de la généralisation de l’esclavage dans les territoires du sud, montrant une contribution importante ayant sans aucun doute largement contribué à donner aux États-Unis une avance économique sur les anciennes puissances coloniales européennes dès le XIX siècle. Il en est de même un ou deux siècles plus tôt pour les pays européens. Même si tous les historiens ne s’entendent pas sur le chiffrage précis de cette contribution de l’esclavage aux économies européennes, n’oublions pas un principe premier du capitalisme, aujourd’hui encore plus, d’actualité : les capitaux vont en priorité vers les marchés offrant les meilleurs profits. Or le taux de profit tiré de la traite au XIXe siècle, est deux fois supérieur à celui généré par d’autres types « d’investissement ». C’est ce qui explique l’orientation massive de capitaux vers le commerce triangulaire. De toute façon un commerce ne perdure pas trois siècles s’il n’assure pas une haute rentabilité.

Macron a raison. L’organisation économique dont il se fait aujourd’hui le VRP zélé permet sans doute à chacun de devenir milliardaire: encore faut-il le vouloir ! Certains de ses amis nous le montrent aujourd’hui encore : il y a beaucoup de forêts à détruire, beaucoup de fonctionnaires et politiques à corrompre, beaucoup de populations malléables… En un mot des taux de profit élevés en perspective. Question de choix…

Ensuite, portons-nous sur une étude originale publiée par l’organisation américaine Trucost sous le titre « Natural Capital at Risk » (ici, le compte rendu en français fait par E-RES). Ce travail de chercheurs tend à montrer qu’aucune grande industrie ne serait rentable si elle payait ses impacts sur l’environnement.

Lisons : « Depuis longtemps on parle du principe de « pollueur-payeur ». Le concept est simple : lorsqu’un dommage est commis sur l’environnement, c’est celui qui a causé le dommage qui doit payer pour en gérer les conséquences sur la collectivité.

Régulièrement, on applique ce principe lorsque par exemple une entreprise est responsable d’une catastrophe écologique comme une marée noire : l’entreprise peut alors avoir à payer une amende aux collectivités qui ont été affectées. Mais que se passerait-il si on décidait d’appliquer totalement ce principe ? Si chaque entreprise devait gérer les externalités négatives de son activité sur la planète ? ».

« À l’heure actuelle le principe pollueur payeur n’est en effet appliqué que très partiellement. En fait, la plupart des pollutions causées par les entreprises (ou les autres acteurs) ne sont jamais ni mesurées, ni évaluées, et encore moins facturées. C’est ce que l’on appelle « les externalités environnementales » : l’activité de l’entreprise a une conséquence indirecte sur l’environnement, qui affecte la société. Pourtant, ce n’est pas l’entreprise qui finance le coût de cette externalité, mais bien la société, c’est à dire les citoyens.

Sur le principe, il semblerait plus logique que ce soit l’entreprise qui finance ce dont elle est responsable. Et c’est théoriquement possible, si on arrive à comptabiliser la valeur de ces externalités. Et c’est justement là tout l’enjeu : comment évaluer la valeur et le coût de réalités aussi diverses que la biodiversité, une forêt, ou une tonne de CO2 ?

C’est ce que se sont attachés à faire les chercheurs à l’origine de l’étude. Avec une méthodologie complexe et détaillée, ils sont parvenus à évaluer la valeur des externalités liées à l’activité économiques des grands secteurs industriels mondiaux. Et leurs résultats sont très inquiétants ».

Nous vous laissons découvrir dans l’étude détaillée, les résultats .

Au final, aucun grand secteur économique parmi les 100 plus rentables de la planète, ne serait bénéficiaire s’il devait réellement financer ses coûts pour la planète.

Il est facile de faire fortune sur les dos des autres. Nous sommes d’accord avec Macron : tout le monde peut devenir milliardaire. Nous pouvons tous être le propriétaire d’un groupe intégré qui détruit l’environnement local, corrompt les politiques pour obtenir des marchés, exploite la main d’œuvre… Nous pouvons tous être la figure emblématique d’un réseau social mondial après avoir pris soin d’éjecter nos co-créateurs ; nous pouvons tous être le leader mondial de la micro-informatique quand nous sommes en situation de quasi-monopole et que nous avons pris soin d’éradiquer toute concurrence… Les exemples ne manquent pas, nous pourrions aussi parler de tous ces milliardaires qui le sont devenus en ne payant pas ou peu d’impôts !!

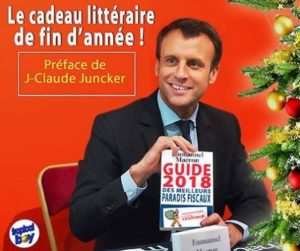

Macron, toujours lui, a fait récemment un peu de service après vente dans Forbes. Le politique doit se soumettre aux affaires. La morale aussi, et tout le monde sera milliardaire. (ici)

Tant pis pour les autres; sauf que l’économie ce n’est pas que des chiffres, des taux de profit, mais aussi des choix, des choix de vie, des choix éthiques. Laissons leurs milliards aux esclavagistes et autres pollueurs.

Il suffirait qu’un jour, des chercheurs s’attaquent à l’étude de l’origine des «richesses des milliardaires». Comment se sont-elles constituées ? Si nous externalisions les impacts sur l’environnement, les situations de monopoles, les actes de corruption, des prévarications diverses, les « optimisations » en tout genre… que resterait-il de ces fortunes ?

MM.